Γαλλία σε κρίση; Τα ομόλογά της ακριβότερα και από της Ελλάδας!

Ένα εντελώς απρόσμενο φαινόμενο λαμβάνει χώρα στις αγορές ομολόγων, με τη φράση «η Γαλλία είναι η νέα περιφέρεια» να κυριαρχεί στις συζητήσεις των αναλυτών. Αυτή η εξέλιξη, σύμφωνα με την «Κ», δεν είναι απλώς μια ιδιορρυθμία της αγοράς, αλλά υπογραμμίζει μια σημαντική αλλαγή, θυμίζοντας την κρίση χρέους της Ευρωζώνης και την περίπτωση της Ελλάδας το 2015. Το δίδαγμα είναι σαφές: το πολιτικό ρίσκο αποτιμάται ως πιστωτικός κίνδυνος.

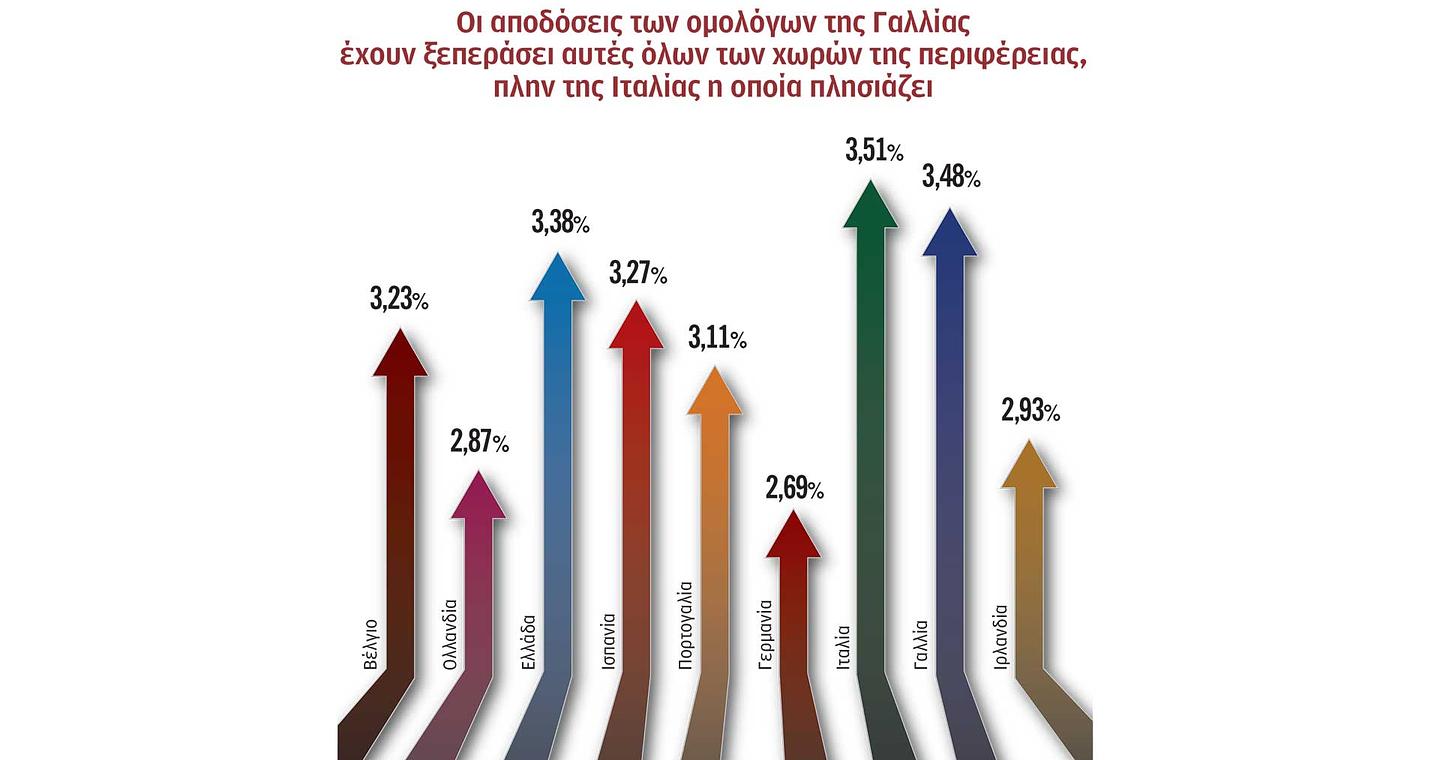

Η Γαλλία, αν και θεωρείται «too big to fail», καλείται να αντιμετωπιστεί ως χώρα υψηλού ρίσκου από τους επενδυτές, χάνοντας το κύρος της χώρας του πυρήνα. Αυτό θα συμβαίνει τουλάχιστον μέχρι να εξυγιάνει τα δημοσιονομικά της και να σταθεροποιήσει το πολιτικό σκηνικό, κάτι που οι αναλυτές θεωρούν ότι θα αργήσει. Η εικόνα στην αγορά ομολόγων είναι αποκαλυπτική: η απόδοση του 10ετούς γαλλικού ομολόγου έχει φτάσει το 3,48%, ξεπερνώντας τις αποδόσεις όλων των ομολόγων της περιφέρειας, εκτός της Ιταλίας. Το γαλλικό spread έναντι της Γερμανίας αγγίζει τις 80 μονάδες βάσης, με τα γαλλικά ομόλογα να είναι 11 μ.β. ακριβότερα από τα ελληνικά, 22 μ.β. από τα ισπανικά και 38 μ.β. από τα πορτογαλικά.

Η παραδοσιακή «ιεραρχία» της αγοράς, όπου υπήρχε διαχωρισμός μεταξύ των μεγάλων οικονομιών του πυρήνα και της αδύναμης περιφέρειας, έχει ανατραπεί. Οι επενδυτές αναγνωρίζουν πλέον τις δημοσιονομικές προσπάθειες και τους ισχυρούς ρυθμούς ανάπτυξης χωρών όπως η Ελλάδα και η Πορτογαλία. Αυτό δείχνει πώς οι πολιτικές ατζέντες μπορούν να επηρεάσουν την αντίληψη της αγοράς και τα ασφάλιστρα κινδύνου.

Ο Γενς Πίτερ Σόρενσεν, επικεφαλής αναλυτής της Danske Bank, σημειώνει στην «Κ»: «Είναι βέβαιο πως η Γαλλία έχει γίνει η νέα “περιφέρεια”, παρόλο που η πιστοληπτική της αξιολόγηση είναι ακόμα υψηλή. Δεν υπάρχει αμφιβολία ότι αν δεν κάνουν κάτι δραστικό, θα ακολουθήσουν την ίδια πορεία με την περιφέρεια το 2011-2012». Ο Χόλγκερ Σμίεντινγκ, επικεφαλής οικονομολόγος της Berenberg, τονίζει ότι «Η Γαλλία έχει πράγματι μετατραπεί στον αδύναμο κρίκο της Ευρωζώνης». Λόγω της πολιτικής αβεβαιότητας και του κινδύνου ανατροπής των μεταρρυθμίσεων Μακρόν, η Γαλλία υστερεί στην ανάπτυξη και η ανεργία αυξάνεται. «Οι χώρες που κυριάρχησαν κατά την κρίση στην Ευρωζώνη έχουν ισχυρότερη ανάπτυξη και μειωμένη ανεργία. Βρίσκονται στον σωστό δρόμο, σε αντίθεση με τη Γαλλία», προσθέτει.

Ο διορισμός του Σεμπαστιάν Λεκορνί ως πρωθυπουργού δεν φαίνεται να βελτιώνει τις δημοσιονομικές προοπτικές, με το χρέος να αναμένεται να ξεπεράσει το 116% και το έλλειμμα το 5,6%. Η ψήφιση του προϋπολογισμού παραμένει πρόκληση. Ο Μαξ Κίτσον, αναλυτής της Barclays, σχολιάζει στην «Κ» ότι «ο δείκτης χρέους της Γαλλίας φαίνεται ότι θα παρουσιάσει διαρθρωτικά υψηλότερη τάση μεσοπρόθεσμα». Αντίθετα, οι χώρες της «περιφέρειας» έχουν μειώσει τα ελλείμματά τους και έχουν ευνοϊκότερες πορείες χρέους/ΑΕΠ. Παρόλο που δεν αναμένεται άμεση δημοσιονομική κρίση, η Γαλλία χάνει την εμπιστοσύνη της αγοράς.

Ο Σμίεντινγκ της Berenberg επισημαίνει: «Ως μια ανεπτυγμένη χώρα, η Γαλλία δεν αποτελεί σαφή υποψήφιο για άμεση δημοσιονομική κρίση. Ωστόσο η πολιτική της παράλυση σταδιακά διαβρώνει την εμπιστοσύνη των επενδυτών. Τα ασφάλιστρα κινδύνου των γαλλικών ομολόγων δεν θα μειωθούν σημαντικά σύντομα, καθώς η πολιτική αβεβαιότητα πιθανότατα θα επιμείνει». Η S&P εκτιμά ότι ο Λεκορνί θα προσπαθήσει να περάσει τον προϋπολογισμό, αλλά η πολιτική αβεβαιότητα θα συνεχιστεί μέχρι τις εκλογές του 2027.

Η Κριστίν Λαγκάρντ δήλωσε ότι «Τα κρατικά ομόλογα της Ευρωζώνης λειτουργούν με ομαλότητα και καλή ρευστότητα», προσθέτοντας ότι οι κυβερνήσεις πρέπει να τηρούν τους κανόνες της Ε.Ε. «Υπάρχει επίσης ένα σύνολο κανόνων και τα κράτη-μέλη πρέπει να το τηρούν», είπε.