Έρχεται «καταιγίδα» ακρίβειας; Γιατί ο πληθωρισμός επιμένει στην Ελλάδα

Η διαταραχή της εφοδιαστικής αλυσίδας λόγω COVID-19, ο πόλεμος στην Ουκρανία, οι επιθέσεις των Χούθι, οι πολλαπλές εστίες έντασης στη Μέση Ανατολή και η κλιματική κρίση αποτελούν παράγοντες που οδηγούν σε ανατιμήσεις από το δεύτερο ήμισυ του 2021, προκαλώντας μια πληθωριστική κρίση. Η κυβέρνηση επικαλείται αυτούς τους παράγοντες για να δικαιολογήσει την αναποτελεσματικότητά της στην καταπολέμηση της ακρίβειας, η οποία αποτελεί το Νο 1 πρόβλημα των νοικοκυριών, σύμφωνα με τις δημοσκοπήσεις.

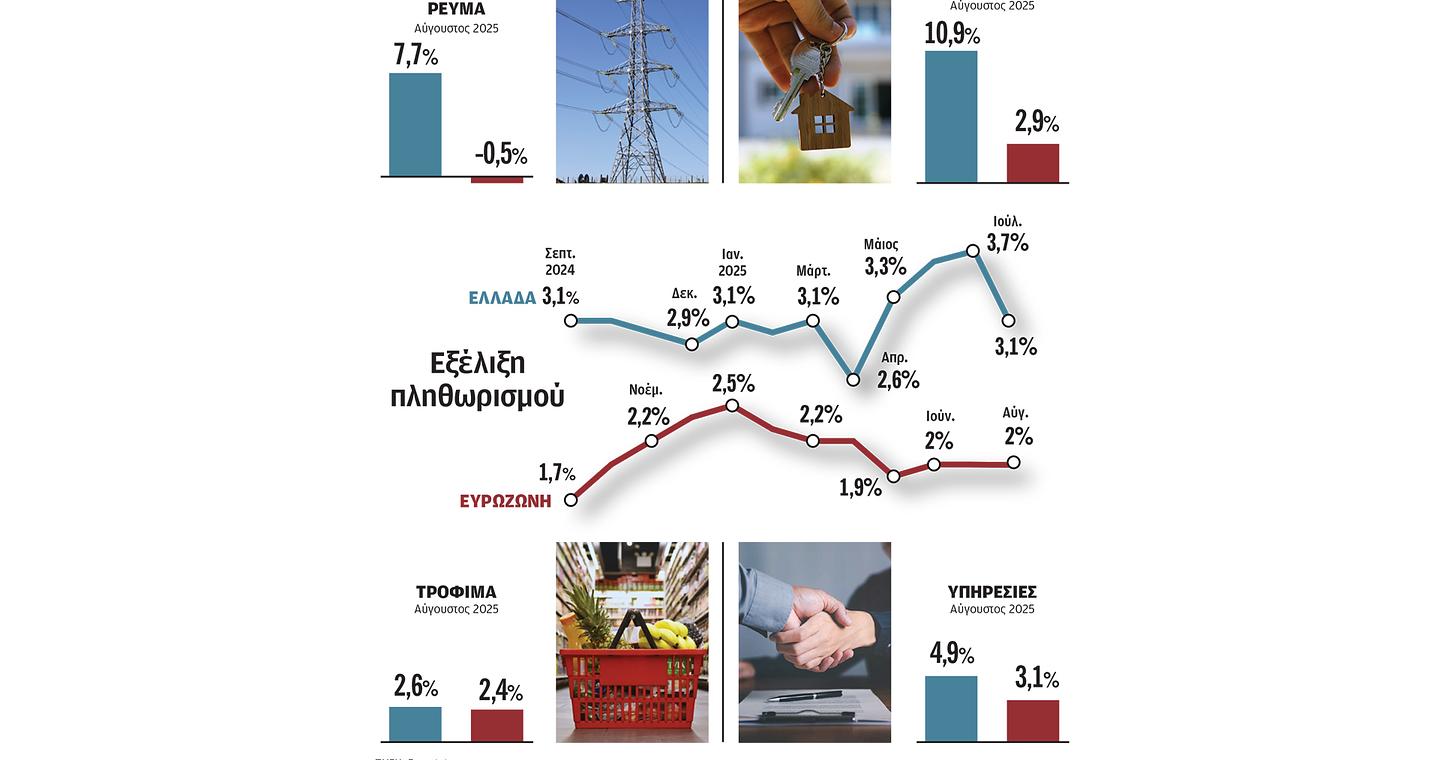

Ωστόσο, τα στοιχεία και η απόκλιση-ρεκόρ του εναρμονισμένου δείκτη τιμών καταναλωτή (ΕνΔΤΚ) στην Ελλάδα από τον αντίστοιχο της Ευρωζώνης, καθώς και οι αναλύσεις της Τράπεζας της Ελλάδος και της Εθνικής Τράπεζας, υποδεικνύουν ότι οι αιτίες του φαινομένου είναι ενδογενείς. Η τιμή του μοσχαρίσιου κρέατος μπορεί να επηρεάζεται από τη χαμηλή προσφορά στην Ευρώπη και η τιμή του καφέ από τις δυσμενείς καιρικές συνθήκες στη Βραζιλία, αλλά δεν είναι αρκετά για να οδηγήσουν τον ΕνΔΤΚ στο 3,7% τον Ιούλιο. Η απόσταση του ελληνικού ΕνΔΤΚ από τον αντίστοιχο της Ευρωζώνης ανήλθε σε 1,7 ποσοστιαίες μονάδες, που αποτελεί υψηλό τριών ετών. «Σε αντιδιαστολή με την, εν πολλοίς, εισαγόμενη πληθωριστική κρίση του 2021-2022, οι τρέχουσες πιέσεις δεν μπορούν πλέον να αποδοθούν στις αυξημένες τιμές των εισαγόμενων μεταποιημένων αγαθών, των μη ενεργειακών πρώτων υλών και κυρίως των καυσίμων –με τις διεθνείς τιμές του πετρελαίου, σε ευρώ, να υποχωρούν κατά 16,3% ετησίως στο 7μηνο–, ενώ και η δασμολογική αβεβαιότητα δεν φαίνεται να έχει επιδράσει μέχρι σήμερα στις διεθνείς εφοδιαστικές αλυσίδες», αναφέρει η Εθνική Τράπεζα σε πρόσφατη ανάλυσή της.

Η Τράπεζα της Ελλάδος αναθεώρησε προς τα πάνω τις προβλέψεις της για τον μέσο ετήσιο πληθωρισμό του 2025 και του 2026, εκτιμώντας ότι φέτος θα διαμορφωθεί σε 3,1% (αντί για 2,5% που ήταν η αρχική εκτίμηση) και το 2026 σε 2,6% (αντί για 2,1%). Την ίδια ημέρα, πραγματοποιήθηκε σύσκεψη στο Μέγαρο Μαξίμου με αντικείμενο την ακρίβεια.

Υπηρεσίες, ενοίκια και τιμές ηλεκτρικού ρεύματος θεωρούνται οι κύριες αιτίες για την επιμονή του πληθωρισμού στην Ελλάδα, ενώ σημαντική είναι και η επίδραση των ανατιμήσεων στα μη τυποποιημένα τρόφιμα. O πληθωρισμός των υπηρεσιών διαμορφώθηκε σε 4,9% τον Αύγουστο, τον 6ο υψηλότερο στην Ευρωζώνη, λόγω της ισχυρής ζήτησης από τουρίστες. «Ενα σημαντικό ποσοστό των τουριστών, κυρίως από τις μεγαλύτερες αγορές της Δυτικής Ευρώπης και των ΗΠΑ, εμφανίζουν μεγαλύτερη ανοχή στις συνεχιζόμενες ανατιμήσεις, όντας εξοικειωμένοι με το ακόμη υψηλότερο επίπεδο τιμών υπηρεσιών στις χώρες προέλευσής τους», επισημαίνει η Εθνική Τράπεζα.

Η βελτίωση στην αγορά εργασίας επιδρά ποικιλοτρόπως στη διατήρηση των πληθωριστικών πιέσεων. Η αύξηση των μισθών ενισχύει την ιδιωτική κατανάλωση, τις εισαγωγές και τις ανατιμήσεις, αποτελώντας παράγοντα κόστους που μετακυλίεται στις τιμές καταναλωτή. Ωστόσο, η σωρευτική αύξηση των τιμών υπεραντισταθμίζει την όποια αύξηση των μισθών, επιτείνοντας την αίσθηση της ακρίβειας.

Ισχυρός ενδογενής παράγοντας επιμονής του πληθωρισμού παραμένουν τα ενοίκια των κατοικιών. Η Ελλάδα παραμένει «πρωταθλήτρια» στην Ευρωζώνη στις αυξήσεις των ενοικίων (10,9% τον Αύγουστο έναντι ετήσιας αύξησης 2,9% στην Ευρωζώνη). Η σωρευτική ανατίμηση των κατοικιών από το 2017 έχει υπερβεί το 70%, με το μέσο επίπεδο τιμών να υπερβαίνει πλέον οριακά το προηγούμενο ιστορικό υψηλό του 2008 σε ονομαστικούς όρους.

Οι τιμές του ηλεκτρικού ρεύματος έχουν αυξηθεί τους τελευταίους μήνες λόγω της αλλαγής στην εμπορική πολιτική των εταιρειών, οι οποίες εφάρμοσαν ταχύτερες ανατιμήσεις στα πράσινα τιμολόγια με μεταβλητή τιμή για να επιταχύνουν τη μετάβαση των πελατών τους σε τιμολόγια σταθερών χρεώσεων. Οι τιμές ηλεκτρικού ρεύματος για τα νοικοκυριά στην Ελλάδα αυξήθηκαν κατά 11,5% ετησίως το α΄ εξάμηνο του 2025, έναντι 1,6% στην Ευρωζώνη.

Τέλος, οι τιμές στα τρόφιμα και τα είδη άμεσης κατανάλωσης νοικοκυριού, μετά από ένα τρίμηνο μείωσης, βρίσκονται από τον Μάρτιο ξανά σε θετικό πρόσημο, χωρίς να διαφαίνεται προοπτική σημαντικής αποκλιμάκωσης.